Mibrand: Điểm “hiểu sản phẩm” ngành ngân hàng tụt xuống mức thấp nhất trong các chỉ số cảm nhận

Cập nhật ngày 09/07/2025

Theo dữ liệu từ nghiên cứu mới nhất của Mibrand, chỉ số “sản phẩm dễ hiểu, minh bạch” hiện đang ở mức thấp nhất trong toàn bộ các chỉ số liên tưởng và cảm nhận thương hiệu của ngành ngân hàng. Dữ liệu được trích từ báo cáo kết quả đánh giá sức khỏe thương hiệu ngân hàng Việt Nam 2024 do Mibrand thực hiện.

Thực trạng này không đơn thuần là một vấn đề truyền thông sản phẩm, mà phản ánh một khoảng trống đáng kể trong tư duy thiết kế, triển khai và định vị sản phẩm dịch vụ của các ngân hàng hiện nay. Khi danh mục sản phẩm liên tục mở rộng và tính năng ngày càng phức tạp, khách hàng lại không được hỗ trợ đủ để hiểu rõ, so sánh và đưa ra lựa chọn phù hợp với nhu cầu cá nhân. Sự gia tăng về số lượng không đi kèm với sự gia tăng về nhận thức. Trái lại, nó đang làm gia tăng mức độ bối rối, thậm chí quá tải thông tin đối với người tiêu dùng.

Điều này cho thấy một nghịch lý rõ ràng: Trong khi ngân hàng tin rằng họ đang tạo ra nhiều giá trị hơn, khách hàng lại ngày càng mất định hướng trong việc tiếp cận và sử dụng các dịch vụ tài chính được cung cấp. Vậy đâu là nguyên nhân dẫn đến thực trạng này?

Chỉ số “sản phẩm dễ hiểu, minh bạch” hiện đang ở mức thấp nhất trong toàn bộ các chỉ số liên tưởng và cảm nhận thương hiệu của ngành ngân hàng.

Nguồn: Mibrand

Trong bài viết dưới đây, ông Đỗ Ngọc Sơn – Phó Giám đốc Mibrand Vietnam – sẽ lý giải những điểm nghẽn trong tư duy sản phẩm hiện nay, đồng thời mở ra hướng tiếp cận mới để các ngân hàng xây dựng trải nghiệm có ý nghĩa, nhất quán và dễ hiểu hơn cho người dùng.

Khách hàng không cần sản phẩm “tốt nhất”, họ cần sản phẩm phù hợp nhất

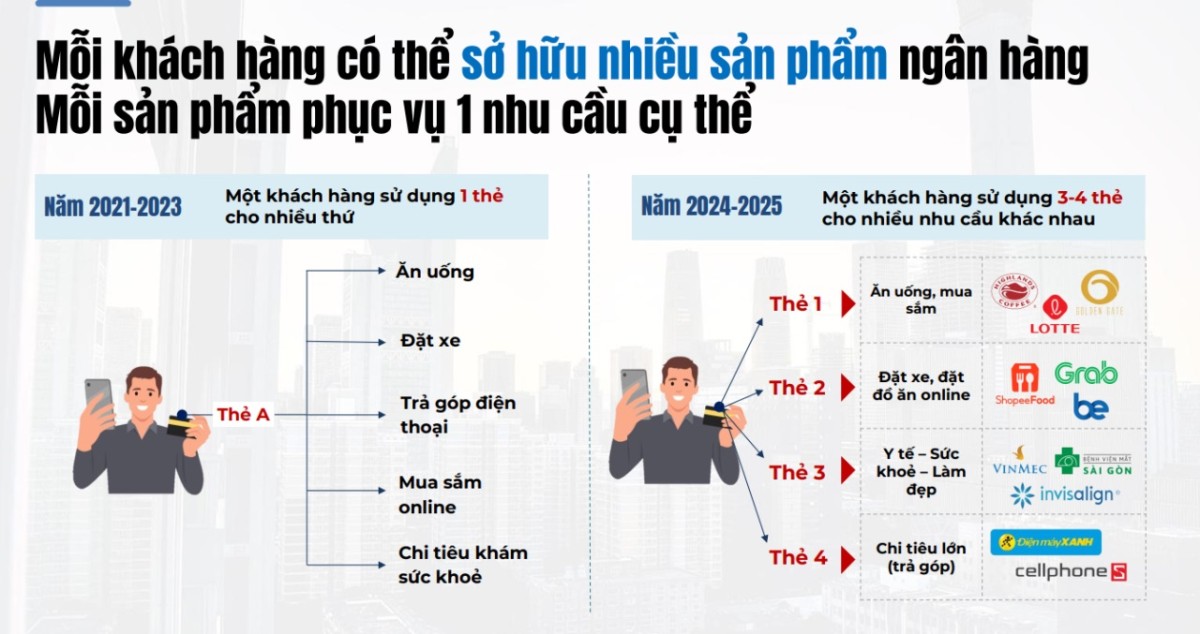

Trở lại giai đoạn 2018-2021, cuộc đua KPI giữa các ngân hàng dẫn đến tình trạng bùng nổ về số lượng thẻ, đặc biệt là thẻ tín dụng và thẻ thanh toán. Trong giai đoạn này, mỗi khách hàng trung bình sở hữu khoảng 3-4 thẻ vật lý từ các ngân hàng khác nhau. Để thu hút khách hàng, họ tăng cường chiến lược tiếp thị và mở rộng đội ngũ bán hàng, cộng tác viên để tiếp cận và khuyến khích khách hàng mở nhiều thẻ hơn.

Sau giai đoạn phát triển quá mức về số lượng thẻ mở ra trong giai đoạn trước, khách hàng bắt đầu nhận ra họ không thực sự cần sử dụng tất cả các thẻ mà họ sở hữu, đặc biệt khi cần phải trả phí duy trì mỗi thẻ và gây đầy, tốn diện tích ví. Do đó, giai đoạn 2021-2023 xuất hiện xu hướng hủy các thẻ không cần thiết và tập trung vào việc sử dụng 1-2 thẻ tích hợp nhiều tính năng ưu đãi và có thể dùng cho nhiều mục đích khác nhau.

Tuy nhiên, dữ liệu đánh giá sức khỏe thương hiệu ngân hàng Việt Nam 2024 của Mibrand tiếp tục cho thấy, mỗi khách hàng có thể sử dụng 3-4 thẻ cho nhiều mục đích khác nhau. Chẳng hạn như thẻ về ăn uống, mua sắm; thẻ đặt xe, đặt đồ ăn online; thẻ y tế – sức khỏe làm đẹp…

Mỗi khách hàng có thể sở hữu nhiều sản phẩm ngân hàng để phục vụ cho nhiều mục đích khác nhau.

Nguồn: Mibrand

Chia sẻ về vấn đề này, ông Đỗ Ngọc Sơn – Phó Giám đốc Mibrand Vietnam – cho biết: “Sự phát triển của ngân hàng số là yếu tố then chốt dẫn đến sự thay đổi hành vi này. Khi thẻ không còn là sản phẩm vật lý mà được tích hợp và quản lý dễ dàng qua ứng dụng, khách hàng có thể sở hữu nhiều sản phẩm cùng lúc để tối ưu từng ưu đãi, từng tình huống sử dụng riêng biệt”.

Xu hướng phân tách nhu cầu không chỉ xuất hiện ở sản phẩm thẻ, mà còn lan rộng sang các tài khoản và ứng dụng ngân hàng. Khách hàng hiện nay có thể sử dụng tài khoản A để nhận lương, tài khoản B cho chi tiêu hằng ngày, tài khoản C phục vụ mục tiêu đầu tư. Mỗi sản phẩm ngân hàng không còn mang tính “toàn năng”, mà được thiết kế để đáp ứng từng lát cắt cụ thể trong đời sống tài chính cá nhân.

Trong bối cảnh đó, yếu tố quyết định không nằm ở việc sản phẩm có “tốt nhất” hay không, mà ở chỗ sản phẩm có phù hợp nhất với hoàn cảnh và mục tiêu sử dụng của từng khách hàng hay không.

Yếu tố quyết định nằm ở chỗ sản phẩm có phù hợp nhất với hoàn cảnh và mục tiêu sử dụng của từng khách hàng hay không.

Nguồn: Pexels

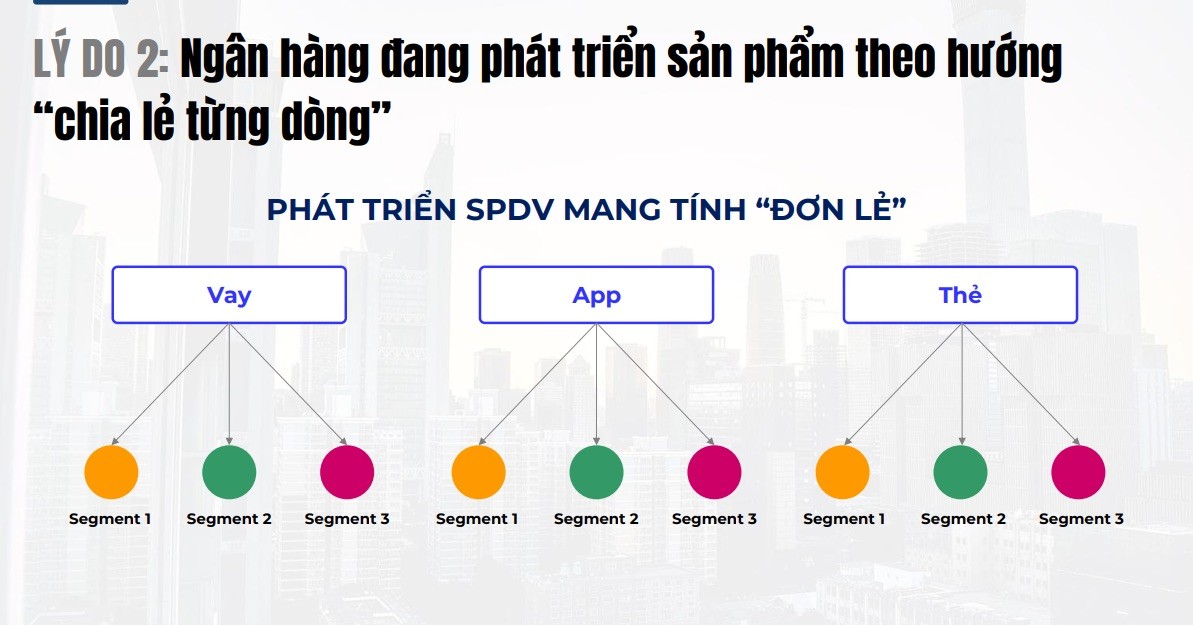

Ngân hàng đang phát triển sản phẩm theo hướng “chia lẻ từng dòng”

Quan sát cấu trúc vận hành của nhiều ngân hàng Việt Nam hiện nay cho thấy một đặc điểm phổ biến: Quy trình phát triển sản phẩm vẫn đang được triển khai theo mô hình tuyến tính, tách biệt theo từng phòng ban chức năng. Cụ thể, phòng sản phẩm tín dụng tập trung tối ưu hóa các gói vay; phòng phát triển ứng dụng số (digital product) phụ trách cải tiến trải nghiệm người dùng và tính năng trên nền tảng app; trong khi đó, phòng thẻ lại triển khai chiến lược riêng về hệ sinh thái thẻ và ưu đãi.

Cách tổ chức này tuy giúp các phòng ban vận hành chuyên sâu và đạt được hiệu quả trong phạm vi công việc của mình, nhưng lại đang vô tình tạo ra một hệ quả tiêu cực ở cấp độ tổng thể. Một khách hàng có thể đồng thời tiếp cận ba sản phẩm đến từ ba đơn vị khác nhau, mỗi sản phẩm được phát triển và truyền thông theo một logic riêng biệt. Sự thiếu liên kết giữa các bộ phận khiến hành trình của khách hàng trở nên rời rạc, thiếu nhất quán và khó tạo dựng được cảm nhận rõ ràng về giá trị thương hiệu.

Ngân hàng đang phát triển sản phẩm theo hướng “chia lẻ từng dòng”.

Nguồn: Mibrand

Ông Đỗ Ngọc Sơn chia sẻ thêm: “Vấn đề không nằm ở chất lượng của từng sản phẩm riêng lẻ. Thực tế, nhiều ngân hàng đã đầu tư nghiêm túc và có những sản phẩm nổi bật trên thị trường. Tuy nhiên, chính sự thiếu đồng bộ trong chiến lược phát triển sản phẩm đang khiến các ngân hàng bỏ lỡ cơ hội kiến tạo một hệ sinh thái tài chính có chiều sâu, trong đó các sản phẩm có thể cộng hưởng và bổ trợ lẫn nhau nhằm phục vụ toàn diện các nhu cầu khác nhau trong cuộc sống của khách hàng”.

Khi hành vi người dùng ngày càng dịch chuyển theo hướng đa mục tiêu và kỳ vọng cao hơn vào trải nghiệm xuyên suốt, việc duy trì mô hình phát triển theo kiểu chia tách chức năng không chỉ làm gia tăng chi phí cơ hội mà còn gây cản trở trong việc xây dựng năng lực cạnh tranh dài hạn. Điều cần thiết lúc này là một tư duy tích hợp, trong đó sản phẩm, nền tảng công nghệ, dữ liệu khách hàng và hành trình trải nghiệm được thiết kế như một chỉnh thể thống nhất và có chiến lược rõ ràng.

Khi các ngân hàng liên tục bổ sung tính năng và cố gắng vượt trội hơn đối thủ trong từng chi tiết kỹ thuật, họ có thể tạo ra những sản phẩm mạnh về mặt chức năng nhưng lại yếu về mặt cảm nhận.

Nguồn: Pexels

Tổng kết

Thực trạng “sản phẩm khó hiểu” không phải là hệ quả của việc thiếu đầu tư hay thiếu đổi mới, mà bắt nguồn từ tư duy phát triển sản phẩm thiên về cạnh tranh hơn là xuất phát từ nhu cầu thực tế của khách hàng. Khi các ngân hàng liên tục bổ sung tính năng, đẩy mạnh ưu đãi và cố gắng vượt trội hơn đối thủ trong từng chi tiết kỹ thuật, họ có thể tạo ra những sản phẩm mạnh về mặt chức năng nhưng lại yếu về mặt cảm nhận.

Trong cuốn “Start with Why” của Simon Sinek, ông nhấn mạnh: “People don’t buy what you do, they buy why you do it”. Khách hàng không bị thuyết phục bởi sản phẩm có bao nhiêu tính năng, mà bị thuyết phục bởi lý do và giá trị đằng sau sản phẩm đó. Nếu lý do tạo ra sản phẩm không rõ ràng, không xuất phát từ việc giải quyết một nhu cầu cụ thể và sát sườn của người dùng, thì dù sản phẩm có “tốt” đến đâu cũng khó tạo được kết nối cảm xúc bền vững với khách hàng.

Muốn lấy lại sự thấu hiểu và niềm tin từ khách hàng, các ngân hàng cần thay đổi cách đặt câu hỏi: Không phải “sản phẩm này tốt hơn đối thủ ở điểm nào”, mà là “sản phẩm này giúp khách hàng giải quyết vấn đề gì trong cuộc sống thực”. Khi chuyển trọng tâm từ nội bộ sang khách hàng, từ cạnh tranh sang giá trị, ngân hàng mới có thể phát triển những giải pháp thực sự ý nghĩa và dễ hiểu – những sản phẩm không chỉ được lựa chọn, mà còn được tin tưởng và gắn bó lâu dài.